�������� �����

14.01.2025 12:02

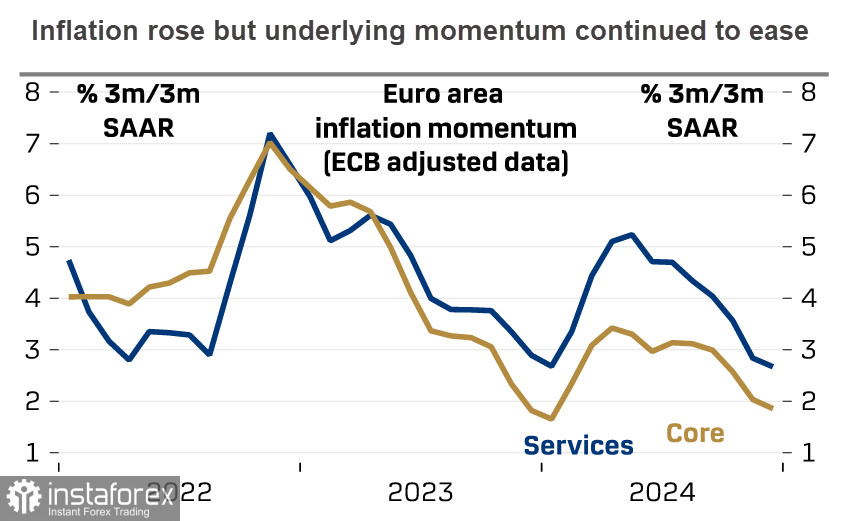

14.01.2025 12:02�������� ������� � �������� �� 2.4% � �������, ��� � ����������������, ������ ����� �������� ����� �� ���������, ���� �� ������ ���������� �������� ���� � ��������� ��������� ��������������, � �� ����� ��� ������� �������� �������� �� ������ 2.7%. ����� ����, ����������� ������ ��������� �� 10� ���� ��������� ����������� ���, � ������, ����� �� ����� �������������� ���������� ��������� �� ������ � ������ ����� �������� ������. ����� �������, ������ �� ������� ����������� ������������� �� ���������� �������� ������� ��������, ��������� ������� � ����� ����� ���������, � �� ����� ��� ���� ������ �������� ����������� �� ������ �������.

��� �� ��������� � ������� ���� ��������� ���� �������� ��������� ��������������� ��������, ������, ��� ������ ��� ����� ������������ ������������� ������ � �������� ��������� (������� ��������, ������� �������� � ���� ����������� ��������-�������� ��������). ��������������, ������� �� ���������� ��������� ��� �� ��������� � ���������� ����� ������� �� 4 �� 6 �������� ������ � ������� ����, ��� �������� �������� ��������� �������� ��� ����. ����� ����, ����� 100 ������� �������� ��������� �� ������� � ���� ���� �������� ���, ��� ������ ����� �� ���� ������ ������ �� ��������.

�� ����� ������ ����� ����������� ����� �� ������������� ������������ �� ������, ����� ��������� ����������� �������������� ���, �� ���� �� �������� ����� ������� � ������ ���� ��������� � �������� �������� ��� � ������ ������� ����������������� �� ���� ��������� ������ ���� � ���������� �������� ����. ����� ������������ ������ ��� ���� ��������� ���������� � ������� ����� ���������� � ������� �������� �� �����, � ���� ��������� ���������� ��� ���������. �������� �� �� ��� ����������� PMI �������, ��� ����� ���� ��������� ��������� �� ���� �������� ����� � ������, ������ ������� � �������� �������� �������� ������ ����������. �������� �������� ����� ���� ������� � ������� Ifo, ������� ���� �� 84,7 � ������� � 85,7, ��� �������� ����� ������������ ��������, ��� ���������, � �������� ��-�� ����� ������ �������� � ��������� ���������, ��� ��������� �� ��������� ������������ ������������� ��������. ������� ����������� PMI � 4 �������� ����, ��� � �������, ������� ����� ������� � �������� ��� � 4 ��������, �� ���� ���� �������� �� ��� �����������, ��������� ��������� �������� �� ����������� ��������������� ��������, � ���� ����� ������ ����� �������� ����� ����, ��� � ���.

������������� ���������������� �� ���� ��-�������� ����� ���� ���������� �������� �������, � ��������� ��������� ���, ������ ��� ������������� ����������� ������������ ������������� ����. ��������� ���� ������������ ����� � ������ ������� ����������� ���� ������������ �������.

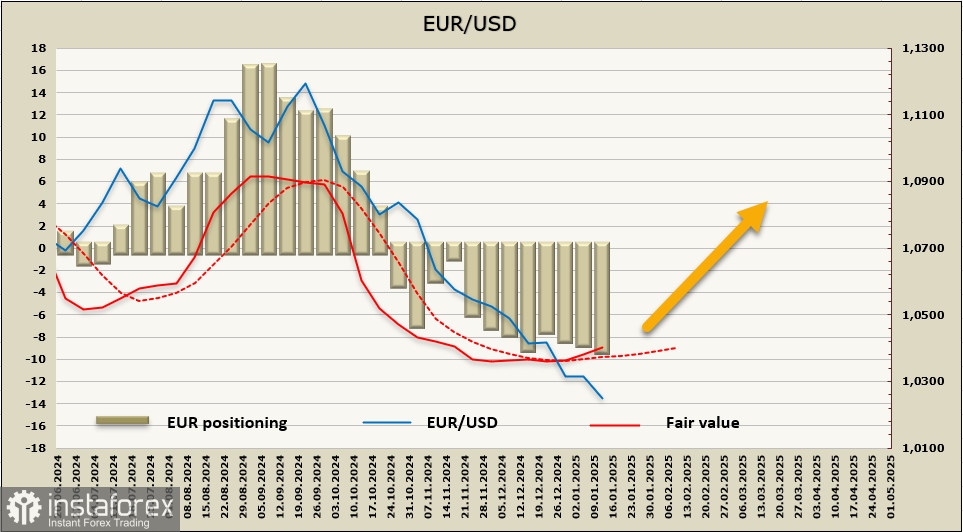

� ���������� ������ �� ������������, ��� �������� ����������� ���������� ���� ��������� ���� ��������. ���� EUR/USD �������� ����� ��� 2-������ �������, ���������� � 1.179, � � ����������� ����� ������ ������� ��� ���������� �����, ����� ������� ���������� �������� ��������� ��� ���� � ����������� ��������. � �� �� ����� ��������� ������� �����������, �������� ����� ���������� ��������, ������� ����� ���������� �� ��������. ����������� ��������� ����� �������� �������� �� ���� ������������� 1.0420/50, ��� ����� �������� ����� � 1.0570/0620 ��������� ����������� ���, ���� ����� ���� ������������� ����� ��� ���������� ����������� ��������� �� ���, ���������� �������� �� �������� ��� ����� ���������� ������������. ������� �� ����, ��� ����� �������� ���������, � ������, �������� �� ���� �������������� �����, �������� ������������ � ���� ����, � ����������� EUR/USD ������� �� ������������ ������ ��������.

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.