Voir aussi

22.01.2025 01:17 PM

22.01.2025 01:17 PM

Les marchés boursiers ont augmenté mercredi, aidés par les initiatives ambitieuses du président américain Donald Trump et les résultats financiers impressionnants de grandes entreprises. Toutefois, l'incertitude concernant de nouveaux tarifs commerciaux continue de peser sur le dollar, le maintenant à un plus bas de deux semaines.

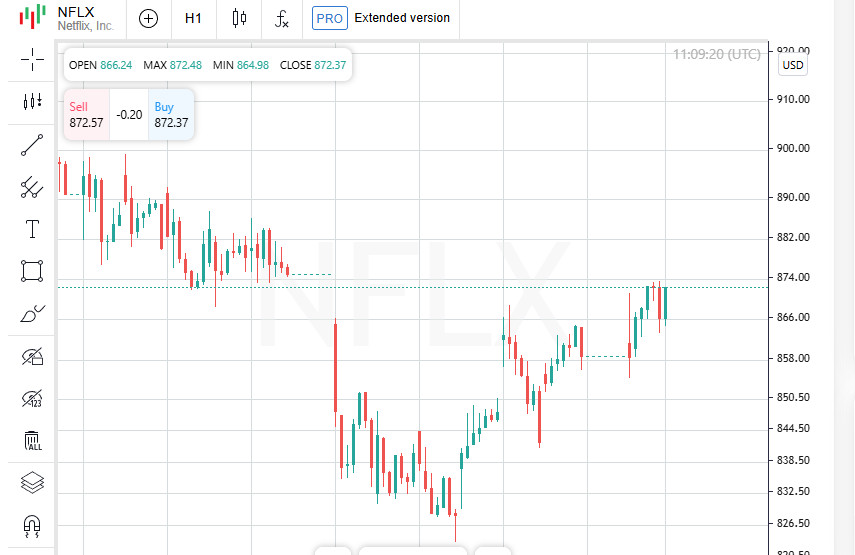

Les actions de Netflix (NFLX.O) ont bondi de 15 % dans les échanges avant l'ouverture, car la croissance record du nombre d'abonnés au dernier trimestre a permis au géant du streaming d'augmenter ses prix d'abonnement aux États-Unis et sur d'autres marchés, renforçant encore sa position sur le marché.

Mardi soir, Donald Trump a annoncé une coentreprise appelée Stargate entre OpenAI, SoftBank et Oracle. Les entreprises prévoient d'investir la somme colossale de 500 milliards de dollars dans le développement d'infrastructures d'intelligence artificielle. La nouvelle s'est immédiatement reflétée sur les marchés boursiers, les actions de SoftBank (9984.T) augmentant de 11 % à Tokyo et celles d'Oracle (ORCL.N) bondissant de plus de 8 % dans les échanges avant l'ouverture.

La nouvelle du lancement de Stargate a fait monter les contrats à terme du Nasdaq de 0,8 % et ceux du S&P 500 de 0,5 %. Ces chiffres suggèrent que les investisseurs ont confiance dans la stabilité et le potentiel du secteur technologique.

Malgré les nouvelles positives, les tensions sur la politique commerciale américaine demeurent. Trump a réitéré la possibilité de nouveaux tarifs sur les produits de l'Union européenne et a déclaré qu'il discute de tarifs de 10 % sur les produits chinois à partir du 1er février. Cette menace continue de susciter des inquiétudes parmi les participants du marché.

Malgré les tendances positives associées aux réussites des entreprises et aux initiatives technologiques, les investisseurs restent prudents en raison des risques commerciaux persistants. Cependant, la confiance dans la croissance des secteurs économiques clés donne lieu à espérer une nouvelle hausse sur les marchés mondiaux.

Le nouveau président américain Donald Trump a signé une série de décrets exécutifs dès son premier jour en fonction, mais les craintes d'une introduction immédiate des tarifs ne se sont pas encore concrétisées. Cela est devenu une sorte de répit pour les investisseurs, dont beaucoup s'attendaient à ce que des restrictions tarifaires fassent partie de ses premières décisions.

"Il semble que Trump se concentre maintenant davantage sur les questions nationales et que l'Europe a temporairement gagné une bouffée d'air," a commenté Eddie Kennedy, responsable des fonds individuels chez Marlborough. Selon lui, cette situation a créé les conditions d'une petite reprise des marchés.

Les marchés européens ont réagi tranquillement mais avec confiance au report des tarifs. L'indice STOXX 600 (.STOXX) a augmenté de 0,7 %, atteignant un record intraday. Le DAX allemand (.GDAXI) a ajouté 1,1 %, actualisant également son maximum historique et renforçant ses positions depuis le début de l'année de 7 %.

L'indice Nikkei du Japon (.N225) a montré une forte hausse de 1,6 %, soutenue par la dynamique positive de Wall Street. Cependant, la situation était moins claire dans d'autres parties de l'Asie. L'indice large de MSCI des actions de la région Asie-Pacifique hors Japon a chuté de 0,2 %. Cela est dû à un déclin des marchés chinois et hongkongais.

Les blue chips chinoises (.CSI300) ont perdu 0,9 %, tandis que l'indice Hang Seng de Hong Kong (.HSI) a chuté de 1,8 %. Malgré ces baisses, l'indice mondial MSCI (.MIWO00000PUS) a affiché un gain global de 0,2 %.

La situation globale sur les marchés mondiaux reste mitigée. D'une part, l'amélioration des performances des entreprises et une pause temporaire des tarifs stimulent la croissance. D'autre part, les tensions sur les marchés asiatiques rappellent aux investisseurs l'instabilité de l'économie globale.

Les experts continuent de surveiller les actions de l'administration Trump, notant que les décisions à long terme sur le commerce international pourraient modifier considérablement l'image sur les marchés boursiers. Pendant ce temps, les investisseurs profitent de la pause pour renforcer leurs positions.

La décision d'assouplir temporairement les tarifs a eu un impact notable sur les Bons du Trésor américains. Le rendement des obligations à 10 ans en Europe a peu changé, restant à 4.5704%. Cependant, mardi, l'indicateur a chuté de 4 points de base pour atteindre 4.53%, le plus bas niveau depuis début janvier.

Malgré ce déclin, les rendements sont toujours environ 1 point de pourcentage plus élevés qu'avant septembre de l'année dernière, lorsque la Réserve fédérale a commencé à réduire les taux. Cela reflète la confiance dans la solidité de l'économie américaine et les attentes d'un changement modéré dans la politique de la Fed.

Les contrats à terme impliquent une réduction totale des taux de 37 points de base par la Fed au cours de l'année, bien que la première réduction ne soit pas attendue avant juillet. Cela indique une approche équilibrée par le régulateur. "Tant que les indicateurs économiques, y compris l'emploi, restent robustes, la Fed peut se permettre d'attendre et voir comment les politiques de la nouvelle administration se dérouleront," a déclaré Tim Dye, économiste en chef américain chez SGH Macro Advisors.

L'indice du dollar américain a terminé la session de mardi à 107.97, proche d'un creux de deux semaines de 107.86. Les marchés des devises étaient calmes, avec l'euro peu changé à $1.0430, non loin d'un récent pic de $1.0435. Le yen japonais a perdu 0.1% à 155.74 par dollar.

La stabilité apparente de l'euro et du yen suggère que les investisseurs adoptent une attitude d'attente. Le manque de variations marquées dans les principales monnaies pointe vers une incertitude persistante quant à la politique économique à long terme des États-Unis.

Des rendements obligataires plus bas, une dynamique de devises modérée et une perspective prudente pour les taux de la Fed créent une combinaison unique de facteurs pesant sur les marchés mondiaux. Alors que les investisseurs évaluent les actions de la nouvelle administration, les indicateurs financiers signalent une stabilité temporaire, mais les décisions futures restent clés pour la direction de l'économie mondiale.

Le Bitcoin a continué de renforcer sa position mardi, augmentant de 4% pour rester proche d'un record de $109 071. Les gains ont été alimentés par des nouvelles indiquant que le régulateur américain a créé un groupe de travail pour développer un cadre réglementaire pour les crypto-monnaies.

"Compte tenu des tendances actuelles et de l'intérêt institutionnel, $120 000 semble être un scénario réaliste," a déclaré Billy Leung, stratège en investissements chez Global X.

Après avoir chuté de plus de 2% mardi, déclenchée par l'annonce de Donald Trump de ses plans pour accroître la production énergétique américaine, les prix du pétrole ont commencé à se redresser. Le Brent a augmenté de 0.5% à $79.66 le baril, tandis que le pétrole américain a augmenté de 0.4% à $76.15 le baril.

Malgré la pression de la politique énergétique, les investisseurs continuent de surveiller de près les dynamiques de l'offre et de la demande, qui jouent un rôle clé dans la détermination des prix.

En pleine volatilité des marchés, l'or a de nouveau prouvé sa réputation d'actif refuge. Le prix au comptant a augmenté de 0.5% à $2759 l'once, un plus haut de deux mois et demi. Mardi plus tôt, l'or avait augmenté de 1.4%, confirmant une solide demande pour l'actif.

Les marchés boursiers européens continuent de montrer une dynamique positive. Mercredi, les actions du secteur de la santé et de solides résultats financiers d'Adidas ont poussé l'indice allemand à de nouveaux records.

L'indice de la santé (.SXDP) a augmenté de 1.1%, en grande partie grâce à une hausse des actions de la société pharmaceutique Novo Nordisk (NOVOb.CO), qui a bondi de 2.7%.

Les actions Adidas (ADSGn.DE) ont grimpé de 6 % après la publication des données préliminaires sur les résultats du quatrième trimestre. L'entreprise a affiché de fortes ventes et une haute rentabilité durant la période clé des fêtes. Ces résultats ont dépassé les attentes des analystes et ont confirmé la solide position de la marque sur le marché mondial. La cryptomonnaie, le pétrole, l'or et les marchés boursiers continuent de réagir aux changements économiques et politiques mondiaux. Chacun de ces segments offre aux investisseurs à la fois des défis et des opportunités, soulignant l'importance d'une approche stratégique et d'une préparation au changement.

Les actions Puma (PUMG.DE) ont bondi de 2,5 %, renforçant la position de l'entreprise dans un contexte d'optimisme général sur le marché boursier. En même temps, le DAX allemand (.GDAXI) a dépassé les attentes de ses pairs européens en augmentant de 0,9 % pour atteindre un nouveau record historique.

Cette hausse souligne la force résiliente de l'économie allemande et la capacité des entreprises clés à fournir des résultats positifs même face à l'incertitude mondiale.

Malgré les déclarations récurrentes du président américain Donald Trump concernant l'introduction de nouveaux tarifs sur les produits de l'Union européenne, ainsi que des discussions sur un tarif de 10 % sur les produits chinois à partir du 1er février, le marché est resté positif. Les investisseurs semblent vouloir ignorer la menace de restrictions commerciales, se concentrant sur les solides résultats des entreprises.

Toutes les entreprises n'ont pas su tirer profit de la vague de succès. Les actions du fabricant allemand de pièces automobiles Schaeffler (SHA0.DE) ont chuté de 15 % après avoir annoncé des résultats préliminaires pour 2024 inférieurs aux attentes des analystes. C'était une douche froide pour les investisseurs espérant de meilleurs résultats dans le contexte du secteur automobile croissant.

Les records de Puma et du DAX démontrent la force de certains leaders individuels, mais la faiblesse de Schaeffler souligne la vulnérabilité des entreprises dans le contexte d'une demande instable et des attentes élevées. Les investisseurs continuent de suivre de près les négociations commerciales et la politique américaine, qui pourraient jouer un rôle décisif dans la dynamique future du marché.

Les bourses européennes affichent une croissance confiante grâce aux bons résultats des acteurs clés. Cependant, des exemples d'entreprises comme Schaeffler rappellent que l'instabilité de certains secteurs peut constituer un facteur de risque. Les menaces commerciales persistantes et les attentes de nouveaux tarifs restent à l'horizon, mais pour l'instant, les marchés semblent prêts à surmonter les obstacles.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.